房地合一稅2.0在去年7月上路後,仍有許多人不清楚新舊制的差異,以及對房屋持有人的影響,全球華人營銷學院邀請到國際認證理財規劃顧問CFP方士維,擁有深厚的財金管理背景,也是柏強國際管理顧問公司的總經理,整理2.0版修法重點,一條條說明房地合一稅2.0有何不同,以及相對的因應與資產配置的思維。

房屋合一稅就是把房屋和土地合併課稅

房屋合一稅就字面上來看,就是把房屋和土地合在一起課稅,以個人來說,是採用分離課稅、稅基抵扣的方式,公式是「土地交易所得+房屋交易所得-土增稅=房地合一稅」。

要注意到的關鍵是,房子只要是在房地合一稅105年1月1日開始實施後取得者,便適用房地合一稅新制;且房地合一稅是移轉次日,三十天內就必須繳納;但針對自用住宅能有條件的減免,且如果是賣屋換屋,也享有「重購退稅」。

2.0上路了針對短期套利者課重稅

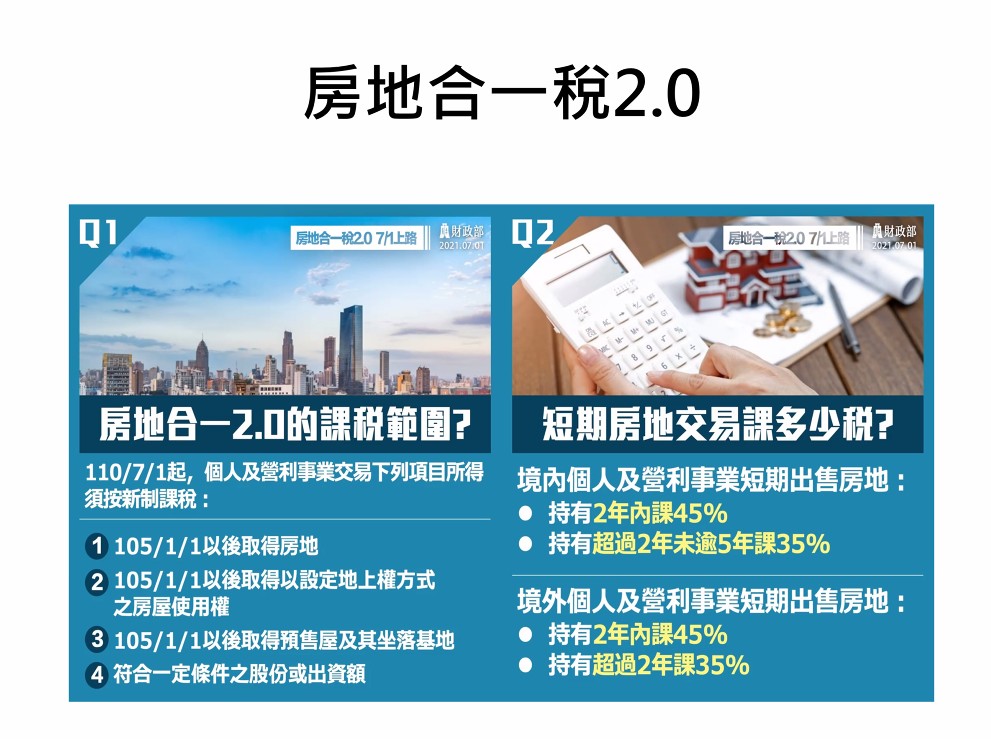

但隨著房地合一稅2.0上路,而適用房地合一稅的案件,如果在110年7月1日出售,就要套用2.0的規定。第一個重點是課稅範圍納入了”預售屋”,且只要是105年1月1日以後取得的預售屋就會被納入,且取得日的認定,不是換約日,而是與建商簽約的日期;並須注意預售屋不算自用持有,也不符重購退稅的減免優惠。

第二個重點是短期交易課稅,境內的個人與法人,在2年內出售須課稅45%,持有2~5年須課35%,更突顯了其與鼓勵自用的稅率優惠間的差異;也就是說,修法前後的差別,主要是為了針對短期套利者課重稅。此外2.0版的土地漲價總數額增設減除上限,以防止利用土增稅與所得稅的稅率差異來避稅。

前面提到了,房子取得並持有的時間,將會影響到房地合一稅的稅率,因此持有期間的計算就很重要!原則上持有期間是指,取得日起至交易日止;但如果是以自有土地與營利事業合建分屋、參與都更或危老重建等,則是以該土地持有期間為準。此外還有五種交易狀況不受影響,在5年內賣掉仍維持稅率20%,想要更知道更多,可以到全球華人營銷學院官網深入了解。

本文同步刊登於:經濟日報

延伸閱讀:

-479x300.png)

-401x300.png)